1. 미연준의 0.25% 금리인하

현지시각 11월 7일 미연준이 드디어 금리인하를 단행하였다. 이전 Powell이 언급한 바와 같이 미경기가 상당히 호조이며 인플레이션이 2%대로 유지되고 있으며 실업율도 그런대로 유지되고 있지만 가까운 시일내 실업율의 상승이 우려되며 여전히 인플레이션이 현재로서 관리되고 있지만 여전히 물가상승이 우려가 존재하고 이에 인플레이션이 나타날 가능성이 있다는 점에서 자신이 이미 언급한대로 추가로 0.25% 기준금리를 인하하였다.

이전 9월에 0.5% Big Cut을 단행하면서 인플레이션이 2%대로 진입할 경우 미경기가 상당히 호조이고 인플레이션우려가 있다면 추가로 금리를 인하할 공간(room)할 여지가 충분히 있다고 언급한대로 자신이 정한 금리인하 Road map에 따라 시행한 것이다.

Powell이 서둘러 금리인하를 단행한 이유가 무엇일까. 물론 금리인하를 단행한 이유가 자신이 판단하고 있는 미경제상황여부에 따라 행하여진 것이다.

미실업율이 현실적으로 이전의 4.1%에서 급등한 현상이 보이는 지표가 없음에도 불구하고 금리인하를 단행한 이유로 추측해본다면 Powell은 다가올 겨울에 실업율이 급등하는 것을 매우 우려하고 있는 것이 아닌가라는 점이다.

일부 언론에 의하면 이번 0.25%금리인하에 이어 12월 추가로 0.25%를 더 내리지 않겠는가라는 예상도 있다. 이전 9월중 0.5%인하에 이어 이번 0.25%인하와 12월에 추가로 0.25%를 더내린다면 도합 1%인하라는 상당히 단기간내 상당히 급격한 금리인하를 단행한 것이다.

이와 같이 단기간내 1%인하는 현재 미기준금리수준이 5%인 점에서 판단한다면 단기간내 20%에 해당하는 파격적인 금리인하를 단행한 것이다.

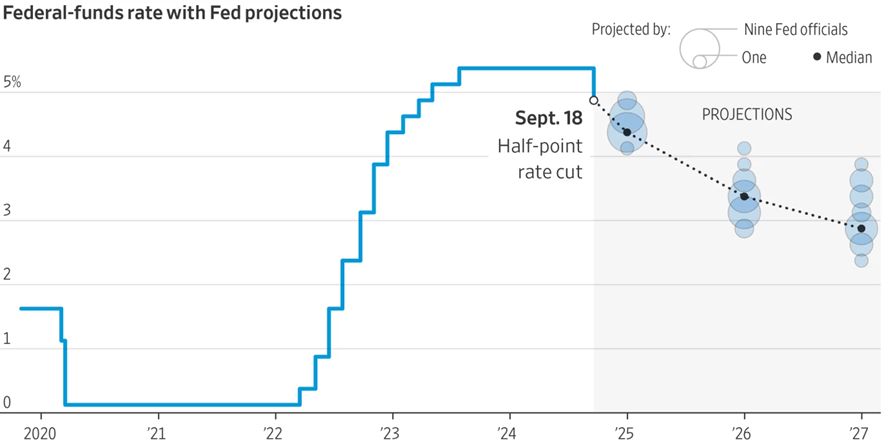

The Wall Street Journal 9.18자 인용

2. Powell의 의도는 무엇인가

위 도표에서 보듯이 미연준이 4%대에서 현재의 5%대로 금리를 인상하는데 걸리는 시간이 대체로 6개월여에 해당하는 기간으로 이기간동안 인플레이션이 급격하게 나타났다는 점을 고려하면 9월이후 12월 추가로 0.25%금리인하를 포함하여

9월이후 다가올 12월까지 도합 1%금리인하는 상당히 급격하게 금리인하를 단행하지 않으면 안되는 드러나지 않는 미경제에서 중대한 사유가 발생하였거나 발생할 가능성이 객관적으로 존재한다는 사실일 것이다.

현재 미경제가 그런대로 호조이고 실업율이 급격하게 상승하지 않음에도 불구하고 6개월여도 아닌 3개월여만에 금리를 급격하게 내리는 것은 아마도 겨울이 다가올때 실업율이 급등하는 등의 미경제가 급격히 침체되거나 디플레이션우려가 객관적으로 상존한다고 판단하는 사유가 있다는 점에 대하여 합리적으로 추측이 가능하다.

이에 대한 해답은 시간을 두고 보아야 정확히 알 수 있지만 Powell이 자신의 Road map대로 금리인하한것은 자신의 소신에 따른 것이지만 미경제가 상당히 앞을 내다볼 수 없을 정도로 혼조상태임을 보여준다.

'티스토리 > 경제' 카테고리의 다른 글

| 반도체 새로운 신화를 추구하는 삼성전자 주가 변동 추이 (5) | 2024.11.12 |

|---|---|

| 세상을 변화시키기를 바라는 Trump의 필살기, 관세정책 ? (5) | 2024.11.09 |

| 트럼프이후 강달러에 대비한 원화환율 1400원 New nomal ? (4) | 2024.11.07 |

| 청년들의 기 살리는 경기도 청년기본소득 (4) | 2024.10.23 |

| 내집을 가지게 하는 내집마련 디딤돌대출 규제 유예 (7) | 2024.10.21 |